大阪狭山市で家づくりを考えるとき、住宅ローンの選び方や返済負担に不安を感じる方は少なくありません。

- いくらまで借りても無理がないのか分からない

- 金利や審査、団体信用生命保険の違いが難しい

- 大阪狭山市の制度や追加費用も確認したい

この記事では、住宅ローンを考える前に整理したい資金計画、金融機関の比較ポイント、審査前の準備、地域制度の確認方法を解説します。

土地・建物・諸費用を含めて考えることで、借入額と実際の暮らしのズレを防ぎ、無理のない家づくりを進めやすくなります。相談先の選び方も確認できます。

matsukou(マツコウ)では、住宅会社への相談と資金計画の相談を一緒に進められるため、家づくり全体の予算を整理しやすくなります。

※この記事は2026年5月時点の情報をもとに制作されています。

目次

大阪狭山市で住宅ローンを考えるなら資金計画から始める

借入可能額ではなく返済できる金額を基準にする

住宅ローンでは、年収をもとに借入可能額を試算できます。

ただし、借りられる金額と、家計に無理なく返せる金額は同じではありません。

大阪狭山市で新築を検討する場合も、教育費、車の維持費、修繕費、老後資金まで含めて考える必要があります。

特に共働き世帯では、産休、育休、転職などで収入が変わる可能性もあります。

住宅ローンは長期で返すものだからこそ、将来の支出変動にも対応できる返済計画が大切です。

土地・建物・諸費用をまとめて把握する

家づくりの費用は、土地代と建物代だけではありません。

外構工事、上下水道の引き込み、登記費用、火災保険、住宅ローンの事務手数料なども必要になることがあります。

土地価格だけを見て予算を決めると、あとから追加費用が増える場合があります。

建物のプランを考える前に、家づくり全体で必要になる費用を整理しておくことが重要です。

家を建てる費用は土地ありでどう変わる?本体工事・付帯工事の内訳を徹底解説

月々の負担と長期の暮らしを両方見る

住宅ローンは、今の家計だけでなく将来の暮らしにも影響します。

月々の返済額を抑えるために返済期間を長くすると、総返済額が増える可能性があります。

一方で、返済期間を短くしすぎると、毎月の負担が大きくなります。

大阪狭山市で安心して家づくりを進めるには、月々の返済額と長期の総負担を両方確認することが大切です。

大阪狭山市で住宅ローンを選ぶときの比較ポイント

変動金利と固定金利の違いを理解する

住宅ローンには、変動金利、固定金利選択型、全期間固定金利などのタイプがあります。

金利の低さだけで選ぶと、将来の金利変動によって返済額が変わる可能性があります。

金利の低さを重視するなら変動、一定期間の安心と金利のバランスを取りたいなら固定金利期間選択型、返済計画の安定性を最優先するなら全期間固定が候補になります。

住宅ローンの金利タイプ比較

スクロールできます

| 金利タイプ | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 変動金利型 | 金利情勢に応じて、返済途中でも適用金利が見直されるタイプ | 当初金利が低めに設定されることが多い | 金利上昇時に返済額や総返済額が増える可能性がある |

| 固定金利期間選択型 | 3年・5年・10年など、一定期間だけ金利を固定するタイプ | 固定期間中は返済額が変わりにくい | 固定期間終了後の金利は、その時点の水準で決まる |

| 全期間固定金利型 | 借入時点で完済までの金利が決まるタイプ | 返済額・総返済額の見通しを立てやすい | 一般的に変動金利より当初金利が高めになりやすい |

国土交通省も、住宅ローン利用時には金利タイプや返済期間の選択における注意点を理解することが望ましいと示しています。

大阪狭山市で住宅ローンを選ぶ際も、今の金利だけで判断せず、将来の家計への影響まで確認しておくと安心です。

銀行・信用金庫・住宅ローン商品の条件を比較する

住宅ローンは、銀行や信用金庫によって金利、事務手数料、保証料、優遇条件などが異なります。

そのため、ひとつの商品だけで決めず、複数の住宅ローンプランを比較することが大切です。

確認したい主な項目

- 金利タイプ

- 事務手数料

- 保証料

- 優遇条件

- 繰上返済の手続き

- 団体信用生命保険の内容

表面上の金利だけでなく、総負担で比較する視点を持つ必要があります。

団体信用生命保険と手数料も確認する

住宅ローンを選ぶ際は、団体信用生命保険の内容も確認しておきたいポイントです。

住宅金融支援機構によると、加入者に万一のことがあった場合に、保険金で住宅ローンを完済する仕組みとされています。

団体信用生命保険は、金融機関や商品によって保障内容が異なる場合があります。

金利、手数料、団信の内容まで含めて比較すると、住宅ローンの総負担を把握しやすくなります。

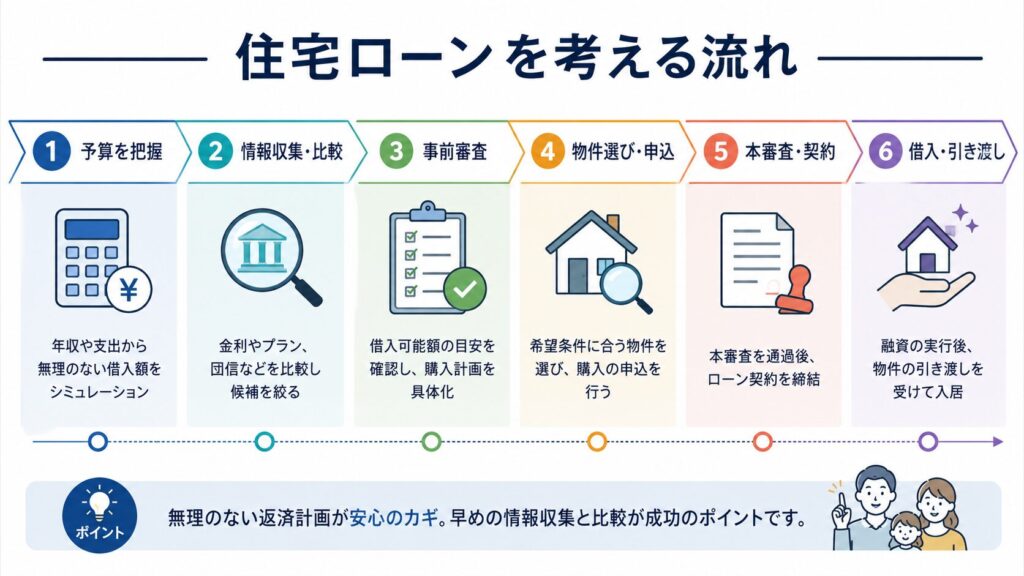

住宅ローン審査の前に確認したい準備と注意点

事前審査で見られる項目を知っておく

住宅ローンの事前審査では、年収、勤務先、勤続年数、現在の借入状況、購入予定の物件情報などが確認されます。

事前審査の結果によって、購入できる土地や建物の予算感が見えやすくなります。

ただし、審査に通る金額いっぱいまで借りることが正解とは限りません。

審査結果を参考にしながら、暮らしに無理のない返済額へ調整することが大切です。

車のローンやクレジット利用を整理する

車のローン、カードローン、リボ払いなどがある場合、住宅ローンの借入額や審査に影響する可能性があります。

不安な場合は、審査前に現在の借入状況を整理しておくと相談しやすくなります。

既存の借入があっても、状況によっては住宅ローンを利用できる場合があります。

大切なのは、家計状況を把握し、無理のない返済計画を立てることです。

住宅会社に相談してから審査へ進む

住宅ローンの審査について住宅会社に先に相談すると、土地、建物、外構、諸費用を含めた予算を整理しやすくなります。

住宅ローンの審査は、金融機関だけで進めることもできますが、家づくり全体の費用が見えていない状態で進めると、借入額と建築プランにズレが出る場合があります。

住宅会社へ先に相談した上で事前審査へ進むことで、住宅ローンと建築計画を合わせやすくなります。

matsukou(マツコウ)では、家づくりの内容と資金計画を同時に相談できるため、住宅ローンの不安を整理しながら進めやすくなります。

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。

大阪狭山市で確認したい住宅関連制度と地域の注意点

固定資産税や住宅性能に関する制度を確認する

ただし、床面積や住宅の条件などがあるため、利用できるかどうかは市の最新情報で確認する必要があります。

省エネや国の住宅支援制度もあわせて確認する

受付状況は年度ごとに変わるため、最新情報を公式サイトで確認しましょう。

また、国の補助制度もあわせて確認しましょう。

住宅ローンとは別に、住宅性能や設備に関する制度が資金計画に関わる場合があります。

ただし、制度は年度や受付状況によって変わるため、予算に組み込む前に最新情報を確認することが大切です。

土地条件による追加費用を見落とさない

大阪狭山市で土地を購入する場合、土地の高低差、前面道路、上下水道、外構工事の内容によって、建築費用が変わる場合があります。

土地価格が予算内でも、実際に家を建てるための費用が増えるケースはあります。

住宅ローンの借入額を決める前に、建築会社の視点で土地条件を確認しておくと、想定外の費用を避けやすくなります。

大阪狭山市で住宅ローンを安心して進める相談先

金融機関ではローン商品の条件を確認する

銀行や信用金庫では、住宅ローン商品の金利、借入条件、優遇条件、団体信用生命保険の内容などを確認できます。

複数の金融機関を比較することで、自分たちに合う住宅ローンを検討しやすくなります。

ただし、金融機関だと、建物の仕様や土地条件まで詳しく確認できないことがあります。

住宅ローン商品を選ぶ前に、家づくり全体の予算を整理しておくことが大切です。

FPには家計全体から返済計画を相談する

ファイナンシャルプランナーには、年収、生活費、教育費、将来資金などを含めた返済計画を相談できます。

住宅ローン単体ではなく、暮らし全体から無理のない借入額を考えたい方に向いています。

大阪狭山市で新築を検討している方は、土地購入費、建築費、将来のメンテナンス費まで含めて考える必要があります。

家計全体で安心できるかを確認しておくと、判断しやすくなります。

住宅会社には土地・建物・費用の総額を相談する

住宅会社には、建物費用、土地条件、外構費、諸費用を含めた家づくり全体の予算を相談できます。

大阪狭山市で土地探しから始める場合は、希望する家が建てられるか、追加費用がどの程度かかるかも確認することが大切です。

よくある質問

- 大阪狭山市で住宅ローンを組む場合、どこに相談すればよいですか?

-

金融機関では住宅ローン商品の条件を確認できます。

土地や建物を含めた総額を整理したい場合は、住宅会社やFPへの相談も有効です。 - 住宅ローンは変動金利と固定金利のどちらがよいですか?

-

どちらがよいかは、家計の状況や返済期間によって異なります。

変動金利は当初の金利を抑えやすい一方で、将来の返済額が変わる可能性があります。

固定金利は返済計画を立てやすい反面、金利水準が高くなる場合があります。 - 住宅ローンの事前審査はいつ受けるべきですか?

-

土地や建物の予算感を決める前に、早めに流れを把握しておくと安心です。

ただし、総額が見えていない状態で審査へ進むと、借入額と建築プランにズレが出る場合があります。

まとめ|大阪狭山市で住宅ローンを安心して進めるために

大阪狭山市で住宅ローンを検討する際は、金利や借入額だけで判断せず、土地、建物、諸費用、将来の暮らしまで含めて資金計画を立てることが大切です。

銀行や信用金庫の商品比較に加えて、事前審査の準備、地域制度の確認、土地条件による追加費用も整理しておく必要があります。

住宅ローンに不安がある場合は、金融機関へ行く前に、住宅会社やFPへ相談し、家づくり全体の予算を見える化することから始めましょう。

参照した公的ソース

- 大阪狭山市「認定長期優良住宅に対する減額制度」

- 大阪狭山市「省エネ化に関する補助制度について」

- 大阪狭山市「土砂災害特別警戒区域内の住宅補強補助制度」

- 国土交通省「住宅ローンの金利リスクの普及啓発について」

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。