注文住宅を検討し始めると、お金の不安が一気に増えるものです。

- 住宅ローンはいくらまでなら無理がないのか分からない

- 家を建てた後の生活費や教育費まで考えきれない

- FPに相談すると何が整理できるのか知りたい

こうした悩みがある方に向けて、この記事では、注文住宅を建てるときにFP(ファイナンシャルプランナー)へ相談するメリットを解説します。

住宅ローン、保険、税金、将来のライフプランまで含めて資金計画を考えるポイントを整理し、家づくりを安心して進めるための考え方を分かりやすくまとめています。

目次

注文住宅の資金計画でFP相談が役立つ理由

注文住宅を建てるときは、住宅ローンの金額だけでなく、家計全体を見て資金計画を立てることが重要です。

その判断を支えるのが、FP(ファイナンシャルプランナー)への相談です。

家づくりでは、建物費用のほかに付帯工事費、諸費用、税金、保険、引っ越し費用など、見えにくいお金が重なります。

住宅購入の検討段階で、希望のプランだけを先に広げると、あとから「借入額が大きすぎた」「教育費と返済の両立が不安」と悩むことがあります。

FPに相談するメリットは、家を建てる前に、年収に対して無理のない返済額や、将来まで見たライフプランを確認できることです。

注文住宅の設計や見積もりは住宅会社が専門です。

一方で、家計、保険、教育費、老後資金まで含めた視点は、FPに相談すると整理しやすくなります。

注文住宅の資金計画で不安が大きくなる理由

新築の注文住宅では、建物の本体価格だけで総額は決まりません。

土地が必要な場合は土地代もかかりますし、外構、登記、火災保険、家具家電なども含めて考える必要があります。

さらに、住み始めた後は固定資産税などの負担もあります。

そのため、住宅ローンの毎月返済だけで判断すると、生活に合わない資金計画になる可能性があります。

住宅会社への相談だけでは整理しきれないお金の悩み

住宅会社は、間取りや性能、見積もりなどを相談する重要な相手です。

ただし、保険の見直しや、教育費を含めた家計全体のバランスまで細かく確認する場面は限られます。

たとえば、今の年収でどの程度の借入が安心か、共働き前提で返済を組んでよいか、子どもの進学時期に負担が重ならないかといった内容は、別の専門視点が必要です。

そこで、FPへの相談が役立ちます。

FPに相談するとお金の全体像が見えてくる

住宅購入の情報だけでなく、家計の流れや将来の支出を含めて整理するサポートを行うFPもいます。

「いくら借りられるか」ではなく、「いくらなら返済を続けやすいか」を考えられるようになります。

スクロールできます

| 項目 | 住宅会社への相談内容 | FPへの相談内容 |

|---|---|---|

| 主な役割 | 家づくり、設計、見積もり、仕様の提案 | 家計、住宅ローン、保険、ライフプランの整理 |

| 確認できること | どんな家を建てるか | どこまでなら無理なく払えるか |

| 判断の軸 | 希望の家に必要な金額 | 将来まで見た最適な資金計画 |

注文住宅を建てる前にFPへ相談するメリット

住宅ローンの借入額と返済計画を現実的に考えられる

住宅ローンは、金融機関から提示される借入可能額が、そのまま最適な金額とは限りません。

毎月の生活費、教育費、車の維持費、今後の買い物まで含めて返済計画を考えることが大切です。

FPに相談すると、家計の内容を踏まえて、無理のない返済額が確認できます。

その結果、希望を残しつつも、現実的なプランを選びやすくなります。

税金や諸費用を含めた総予算を把握できる

注文住宅では、住宅ローンの元金や金利だけでなく、税金や諸費用も重要です。

住宅ローン減税(住宅借入金等特別控除)は一定の要件を満たした場合に適用される制度で、対象や必要書類は住宅の条件によって異なります。

事前に確認しておくことで、資金計画を立てやすくなります。

また、住宅の取得や登記では、登録免許税や不動産取得税が関係します。

軽減措置の内容は条件で変わる(床面積・取得時期・住宅性能など)ため、「使えるはず」と考えるのではなく、自分たちが対象かどうかを確認することが大切です。

保険の見直しを通じて家計全体を整えられる

家を建てるタイミングは、保険の見直しにも向いています。

今の保障内容が家族構成や働き方に合っているかを確認すると、毎月の固定費を見直せることがあります。

ただし、保険は減らせばよいわけではありません。

必要な保障を残しながら、家計に合った形に整える視点が重要です。

将来の支出を見据えて無理のない住宅購入を判断できる

新築の注文住宅は、建てた後の生活まで考えてこそ安心につながります。

教育費、修繕費、老後資金などを無視すると、入居後に家計が苦しくなる可能性があります。

FPへの相談は、今の家計だけでなく、将来のライフプランまで含めて確認できる点が大きなメリットです。

家づくりを急ぎたいときほど、この視点が重要になります。

注文住宅でFPに相談するときに知っておきたい注意点

FPによって得意分野や相談の進め方に違いがある

FPなら、誰に相談しても同じというわけではありません。

住宅購入の相談に強い人もいれば、保険や家計改善を中心にしている人もいます。

そのため、相談前に、住宅ローンや家づくりの相談実績があるかを確認すると安心です。

住宅ローンだけでなく家計全体で考える視点が必要

FP相談をするときに、住宅ローンだけを切り出して考えると、十分なアドバイスにつながりにくいことがあります。

毎月の支出、貯蓄、教育費、将来の働き方まで含めて伝えることで、提案の精度が上がります。

相談内容を整理せずに行くと判断しにくくなる

不安が多いほど、相談前の準備が大切です。

年収、毎月の家計、自己資金の額、希望する家の金額、土地の有無など、事前に情報を整理しておくと、相談がスムーズです。

相談前に以下の内容をまとめておくと役立ちます。

- 現在の年収と手取りの目安

- 毎月の支出と貯蓄額

- 住宅購入で使える自己資金

- 希望する注文住宅の予算感

- 教育費や車など今後の大きな支出

住宅会社とFPの役割の違いを理解しておく

住宅会社は、家を建てるための具体的な提案をするプロです。

FPは、お金の流れや家計の見通しを整理するプロです。

役割が違うからこそ、両方の視点を組み合わせることが大切です。

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。

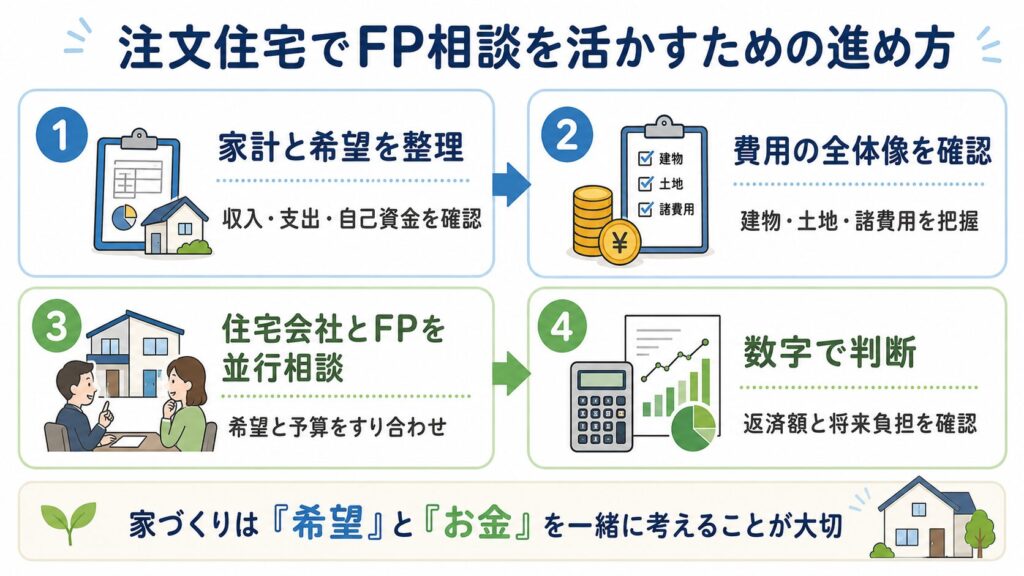

注文住宅でFP相談を活かすための進め方

事前に家計と希望条件を整理しておく

相談を有効にするには、今の家計と希望条件をできるだけ見える形にしておくことがポイントです。

理想の家だけでなく、使える自己資金や、今後の生活費も確認しておくと、相談の質が上がります。

注文住宅にかかる費用を項目ごとに確認する

建物費用だけでなく、土地、付帯工事、諸費用、税金、保険まで含めて全体を見ます。

総額で考えることで、あとから予算が膨らむリスクを減らしやすくなります。

住宅会社への相談とFP相談を並行して進める

設計や間取りの希望が固まるほど、必要な金額が見えてきます。

その一方で、予算の上限が見えていないと、提案を絞りにくくなります。

住宅会社とFPの相談を並行すると、希望と予算の調整がしやすくなります。

家づくりを進める流れもスムーズです。

予算全体を整理したい方はこちら

あわせて読みたい

後悔しない家づくりへ|河内長野市で押さえたい資金計画のポイントと支援制度

河内長野市で家づくりを考え始めたとき、資金計画をどこから整理すればよいか迷う方は少なくありません。 土地代と建築費の配分をどう決めればよいかわからない 住宅ロ…

不安や悩みを数字で確認しながら判断する

家づくりは、感覚だけで決めないことが大切です。

毎月いくら返済するのか、自己資金をどこまで使うのか、将来の支出にどれだけ備えるのかを数字で確認すると、選択しやすくなります。

気軽に相談しつつ、必要な確認を一つずつ進めていきましょう。

まとめ|FP相談を活かして納得できる資金計画につなげる

注文住宅を建てるときにFPへ相談するメリットは、住宅ローンだけでなく、家計、保険、教育費、将来のライフプランまで含めて資金計画を考えやすくなることです。

住宅会社の提案と、FPの専門的な視点をあわせることで、希望の家と無理のない返済の両立に近づくことができます。

家づくりで後悔しないためには、建てる前の事前確認が大切です。

不安や悩みを早めに整理し、自分たちに合った進め方を選ぶことが安心につながります。

参照

- 国土交通省「住宅ローン減税」

- 国税庁「住宅ローン控除を受ける方へ」

- 国税庁「特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ」

- 大阪府「不動産取得税」

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。