理想の住まいを注文住宅で叶えたいと考えたとき、大きな支えとなるのが住宅ローンです。しっかりとした資金計画を立てることで、無理のない返済と安心の暮らしにつながります。家づくりを進める中で、次のような希望や疑問を抱く方は少なくありません。

- 自分たちのライフスタイルに合った返済方法を選びたい

- 将来の負担を減らせる金利タイプを知りたい

- 完成まで安心して進められるローンの仕組みを理解したい

本記事では、注文住宅ローンの仕組み・金利・審査・注意点をやさしく解説し、長く安心して暮らせる住まいづくりに役立つ知識をお届けします。正しく理解すれば、家族の夢を無理なく形にする力強い味方となるでしょう。

地域に根差した家づくりを手掛ける株式会社matsukou(マツコウ)では、資金計画や住宅ローンのご相談から施工まで一貫対応。安心の10年保証で理想の住まいをサポートします。

施工事例を見てみよう!

matsukou(マツコウ) 土地探し相談センターはこちら

目次

注文住宅ローンの基本を理解しよう

注文住宅で家を建てる場合、建売住宅とは資金の流れが異なります。建売は完成後に購入するため手続きがシンプルですが、注文住宅は設計から施工までの過程で複数回の支払いが発生します。そのため住宅ローンも特別な対応が必要で、理解不足は資金計画のズレにつながります。ここでは建売との違いとローンが複雑になる理由を整理します。

注文住宅と建売住宅の資金調達の違い

建売住宅の場合、土地と建物がセットになっており、完成物件を購入するケースが多く見られます。そのため、住宅ローンは引き渡し時に一括で実行されるのが基本です。所有権移転や抵当権設定などの手続きも同時に行われ、支払いと融資が一度で済むため、手続きはシンプルです。

一方で注文住宅では、次のように支払いのタイミングが複数回に分かれるのが特徴です。

- 土地の売買契約後に手付金を支払う

- 土地引き渡し時に残代金を支払う場合がある

- 着工金・中間金・上棟金など、工事の進捗に合わせた支払いが必要

このように、建物完成前から費用が発生するため、建売とは違った資金調達方法が求められるのです。

注文住宅でローンが複雑になる理由(建物完成前の支払い)

住宅ローンは通常、建物完成・引き渡し時に一括実行されます。しかし注文住宅では工事の進行に応じて費用が必要となるため、補う仕組みが欠かせません。代表的なのが「分割融資」と「つなぎ融資」です。

- 分割融資:土地購入や着工、中間金支払い時などにローンを段階的に実行する方法。土地と建物に抵当権を設定する場合があり、利用可能な金融機関は限られます。

- つなぎ融資:完成後に本融資が実行されるまでの間、短期融資で支払いを立て替える方法。無担保となることが多く、金利や手数料は住宅ローンより高めです。

また、融資実行ごとに返済が始まったり、自己資金を一時的に用意する必要があるケースもあります。金融機関によって対応が異なるため、早めに仕組みを確認することが重要です。

注文住宅で大切な資金計画を、地元で信頼される株式会社matsukou(マツコウ)が丁寧にサポート。自然素材を活かした健康的な家づくりと、10年保証の安心体制でご家族の夢を形にします。

施工事例を見てみよう!

matsukou(マツコウ) 土地探し相談センターはこちら

注文住宅ローンの仕組みと金利の選び方

注文住宅では完成前から支払いが発生するため、通常の一括融資では対応できない場合があります。そのため金融機関は分割融資やつなぎ融資を用意しています。返済負担を左右する金利も「固定」「変動」「ミックス」があり、ライフプランに合わせた選択が必要です。ここでは、それぞれの仕組みと金利タイプの特徴を整理します。

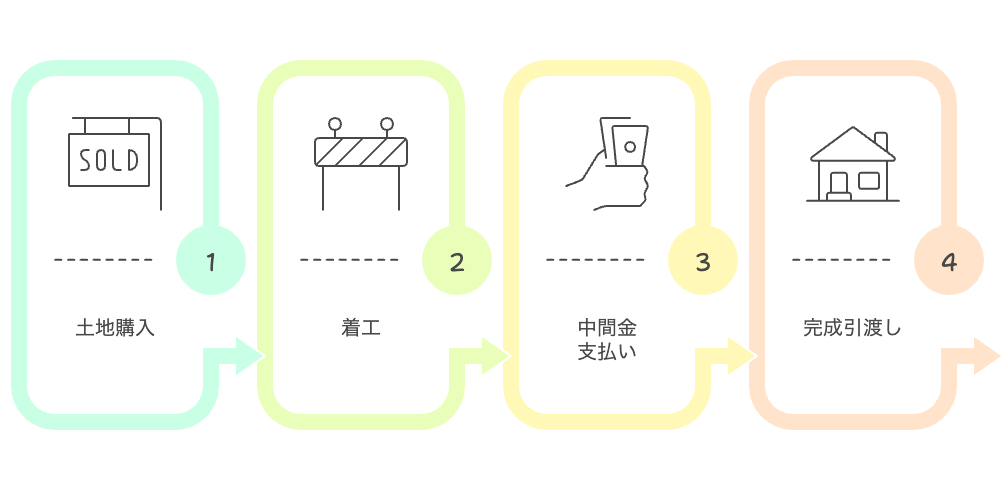

分割融資の流れ(着工・中間・完成ごとの融資実行)

分割融資は、工事の進行に合わせて住宅ローンを段階的に実行する方法です。代表的な流れは次のとおりです。

- 土地購入時:土地代金を融資の一部でまかなう

- 着工時:建築費の一部を融資で支払う

- 中間金支払い時:上棟など工事進行に合わせて融資実行

- 完成・引き渡し時:残りの融資が実行され全額が揃う

この方法なら自己資金を抑えて家づくりを進められますが、返済開始が早まり家賃と重なる場合があります。さらに抵当権設定や登記費用が都度かかるため、事前に金融機関へ確認しておきましょう。

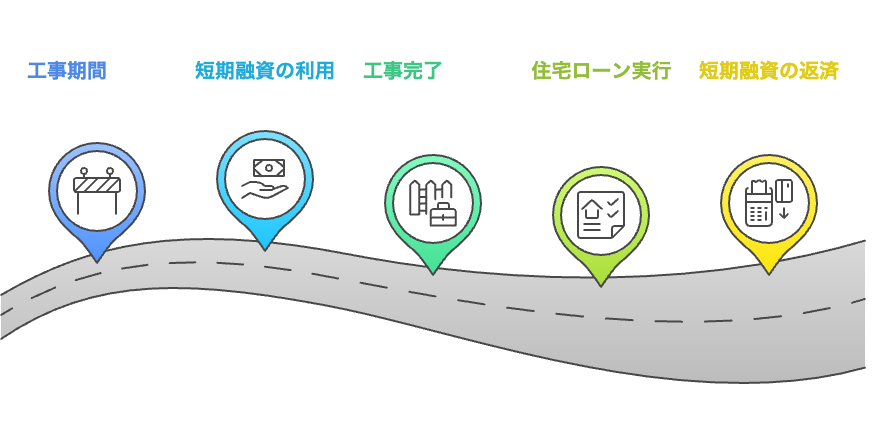

つなぎ融資の流れ(短期融資→完成後に本融資へ切り替え)

つなぎ融資は、住宅ローンが実行されるまでの「つなぎ」として利用される短期融資です。建物が完成して引き渡されるまでは抵当権を設定できないため、本融資が行えないという事情を補います。

- 工事中の支払い(着工金・中間金など)を短期融資で立て替える

- 完成後に住宅ローンが実行されたタイミングで一括返済

- 金利は年2〜4%前後と、住宅ローンより高めに設定されることが多い

つなぎ融資を使えば自己資金が不足しても工事を進められますが、金利や手数料の負担が大きくなります。工期が延びれば利息も増え、取り扱わない金融機関もあるため事前確認が必要です。

金利タイプの比較(固定・変動・ミックス)

住宅ローンの金利タイプは、返済計画に大きな影響を与えます。主な選択肢は次の3つです。

- 固定金利型:返済終了まで金利が変わらず、将来の返済額を安定させやすい。最近の水準では 1.5〜2.0%前後が目安。 参照:長期固定金利住宅ローン「フラット35」

- 変動金利型:半年ごとに金利が見直され、当初は低金利(例:0.3〜0.8%前後)で返済額を抑えやすい。ただし、将来金利が上昇すると負担が増えるリスクがある。

- ミックス型(固定期間選択型や組み合わせ):固定と変動を併用し、安定性と柔軟性のバランスを取る。

※2025年時点では変動金利は約0.7%、固定期間型は約1.9%が多いですが、実際の金利は金融機関や条件で異なるため最新情報を確認してください。

選ぶ際のポイントは、家計の安定性や将来の収入見通しに合っているかです。長期的に返済負担を一定にしたい場合は固定金利、当面の返済を軽くしたい場合は変動金利、リスクを分散したい場合はミックス型が検討対象になります。

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。

注文住宅ローンの審査基準と借入可能額

注文住宅ローンを組む際、どのくらいの金額を借りられるかは多くの方にとって大きな関心事です。借入可能額は金融機関が行う審査によって決まり、その基準は年収や返済比率、自己資金の有無、勤務年数や信用情報など多岐にわたります。ここでは、一般的な目安と注意点を整理しておきましょう。

年収と返済比率の目安(25〜30%程度)

金融機関は、借入希望者の年収に対する返済負担率(返済比率)を重視します。返済比率とは「年間返済額 ÷ 年収 × 100」で算出され、返済能力を測る指標です。

- 一般的に、20〜25%程度が無理のない範囲とされ、30%近くは「上限に近い水準」と考えられます。

- 金融機関によっては35%程度まで認められる場合もありますが、生活費や教育費など将来の支出を考えると、25%前後に抑える方が安心です。

例えば、年収500万円の場合は返済比率25%で年間125万円(月約10.4万円)、30%で年間150万円(月約12.5万円)が返済の目安となります。

表:年収と返済比率の目安(例:年収500万円の場合)

スクロールできます

| 年収 | 返済比率 | 年間返済額 | 月々返済額 |

|---|---|---|---|

| 500万円 | 25% | 約125万円 | 約10.4万円 |

| 500万円 | 30% | 約150万円 | 約12.5万円 |

自己資金・手付金が必要なケース

注文住宅では、土地購入や建築請負契約の際に手付金や自己資金を求められるケースがあります。

- 土地契約時の手付金:土地代の5〜10%程度が目安

- 建築請負契約時の手付金:工事費用の5〜10%程度が一般的

- 融資実行前に支払いが必要になるため、貯蓄やつなぎ融資の利用で備えることが必要

自己資金を多めに準備できれば、借入額を抑えられるだけでなく、金融機関からの審査評価も高まりやすい点もメリットです。

おすすめ関連記事

注文住宅の頭金や資金計画については「注文住宅の頭金はどれくらい必要?河内長野の相場と安心の資金計画ポイント」で詳しく解説していますので、合わせてご閲覧下さい。

審査で重視されるポイント(勤務年数・信用情報など)

借入可能額を判断する審査では、年収だけでなく次のような要素もチェックされます。

- 勤務年数:一般的には3年以上が安心とされる。転職直後は審査が厳しくなる可能性あり

- 雇用形態:正社員や公務員は収入が安定していると見なされやすい

- 信用情報:クレジットカードやローンの延滞がないか、過去の返済履歴が確認される

- 他の借入状況:自動車ローンや教育ローンなどの返済も返済比率に含まれる

これらの要素を総合的に見て、金融機関は借入可能額を判断します。早めに信用情報を確認し、不要な借入を整理することが、審査通過の大きなポイントです。

注文住宅ローン利用時の注意点

注文住宅では、建売住宅に比べて資金の流れが複雑になります。工事代金が分割で必要になるうえ、融資実行のタイミングや諸費用の発生も加わるため、事前に十分な確認と計画が欠かせません。ここでは、ローンを利用する際に特に注意すべきポイントを整理します。

工事代金の支払いスケジュールを確認する

注文住宅の工事代金は、契約時・着工時・中間・完成時など段階的に支払うのが一般的です。

- 融資実行のタイミングと支払い期日が合わないと、一時的に資金不足になるリスクがあります。

- つなぎ融資や自己資金で補う必要がある場合もあるため、金融機関と施工会社のスケジュールを必ず照合することが大切です。

- 工期が遅れると支払いの順番が変わるケースもあるため、契約時に「支払い期日の柔軟性」について確認しておくと安心です。

支払いスケジュールを把握し、ズレが発生したときの対応策を持っておくことで、無理のない資金繰りが可能になります。

諸費用(登記費用・手数料・保証料)を忘れず計画に組み込む

住宅ローンでは、建築費や土地代以外にもさまざまな諸費用が発生します。代表的なものは以下の通りです。

- 登記費用(所有権移転・抵当権設定など)

- ローン契約にかかる事務手数料

- 保証料や火災保険料、印紙税など

これらは数十万円から数百万円規模にのぼることもあり、総費用の5〜10%前後、条件によっては10〜15%程度を見込むのが一般的です。例えば、土地+建物で4,000万円の計画なら、諸費用は約300〜500万円前後になることもあります。

建築費・土地代:約3,600万円(90%)

諸費用:約400万円(10%)

総費用100%(本体費用90%/諸費用10%)

諸費用を資金計画に含めていないと、後から予算オーバーに陥る可能性があります。工事費や土地代以外に発生する費用を必ずチェックし、全体予算に組み込むことが重要です。

シミュレーションや専門家相談を活用する

ローンを安心して利用するためには、返済計画を具体的にイメージすることが欠かせません。

- 金融機関や住宅関連サイトが提供するシミュレーションを活用し、月々の返済額や総返済額を把握する

- 銀行窓口や住宅ローンアドバイザー、ファイナンシャルプランナーに相談し、ライフプラン全体に沿った返済計画を立てる

- 収入減少や金利上昇といったリスクを織り込み、無理のない返済ラインを見極める

- 将来必要になる教育費や固定資産税、住宅維持費といった定期的なコストも含めて検討する

専門家の視点を取り入れることで、思わぬ落とし穴を避けられます。相談は「ローン仮審査前」「土地契約前」「見積もり確定後」などのタイミングで行うと効果的です。

おすすめ関連記事

注文住宅の相談をする際の確認ポイントや相談先については「注文住宅の無料相談で安心!南大阪・河内長野で理想の住まいを叶える方法」で詳しく解説していますので、合わせてご閲覧下さい。

まとめ

注文住宅ローンは建売住宅と異なり、工事の進行に合わせて代金が必要になる仕組みを理解することが重要です。分割融資やつなぎ融資の特徴を把握し、金利タイプを比較すれば、家計に合った返済計画を立てられます。さらに審査基準や借入可能額の目安を理解し、自己資金や手付金を準備することで、家づくりをスムーズに進められるでしょう。

ローン利用時は、支払いスケジュールや諸費用を計画に組み込むこと、シミュレーションや専門家相談を活用することが安心につながります。正しい知識と準備を整えれば、返済リスクを抑え、理想の住まいを実現できます。

実際の家づくりでは資金計画と安心できる施工会社の選び方が大切です。河内長野市を中心に地域密着で家づくりを手掛ける「株式会社matsukou(マツコウ)」では、資金面のご相談から施工・アフターサポートまで一貫して対応しています。10年保証付きの安心サポートもご用意していますので、ぜひお気軽にご相談ください。

- 地域密着の大工が丁寧に施工

- 自然素材を活かした健康的な住まい提案

- 資金計画や住宅ローンのご相談も対応

- 安心のアフターサポート「10年保証」付き

施工事例を見てみよう!

matsukou(マツコウ) 土地探し相談センターはこちら

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。