「富田林市で新築を建てたいものの、住宅ローンの組み方に迷っていて、なかなか先に進めない…」

そんなことはありませんか?

- いくら借りれば無理なく返せるのか分からない

- 土地代や建物費用以外に何が必要か不安

- 住宅ローン控除や市の制度も確認しておきたい

本記事では、富田林市で住宅ローン相談を考える方に向けて、借入額や返済期間の考え方、総予算の整理、住まい関連制度の確認方法を解説します。

新築後の暮らしまで見据えた資金計画を立て、安心して家づくりを進めるための判断材料としてお役立てください。

早い段階で全体像を把握しておくことで、土地探しや住宅会社選びも進めやすくなります。

matsukou(マツコウ)では、家づくりの内容だけでなく、資金計画や将来の暮らし方も含めて相談できます。

目次

富田林市で住宅ローン相談をする前に整理すること

富田林市で新築を建てる前に住宅ローンを考えるうえで大切なのは、いくら借りられるかではなく、無理なく返せるかを確認することです。

住宅ローンは長く続くため、借入額だけで判断すると、入居後の暮らしに余裕がなくなる可能性があります。

借入できる金額より返せる金額を基準にする

住宅ローンの審査では、収入や勤務状況、借入状況などをもとに借入可能額が判断されます。

しかし、借入できる金額が、そのまま家計に合う金額とは限りません。

共働き世帯で、夫婦の収入を合算して審査を受ける場合、単独で申し込む場合よりも借入額を大きく設定できることがあります。

一方で、出産、育児、教育費、車の買い替えなど、将来の支出が増える場面もあります。そのため、現在の世帯収入だけで判断せず、将来の家計変化も見込んだうえで、無理なく返済できる金額を考えることが大切です。

金融機関の審査で通る金額と、実際に安心して返せる金額は分けて考えることが重要です。

新築後の生活費まで含めて毎月の返済額を考える

新築後は、住宅ローン返済だけでなく、固定資産税、火災保険、修繕費、光熱費なども必要です。

富田林市で土地から新築を建てる場合は、車を使う暮らしや外構計画も家計に影響します。

住宅ローン相談前には、以下を整理しておくと安心です。

- 世帯年収と毎月の手取り額

- 現在の家賃や生活費

- 自己資金として使える金額

- 今後増えそうな支出

- 毎月安心して返済できる上限額

相談前に収入や自己資金を確認しておく

住宅ローン相談をスムーズに進めるには、収入や自己資金の情報を整理しておくことが大切です。

源泉徴収票、給与明細、既存の借入、預貯金額などを把握しておくと、現実的な借入額を考えやすくなります。

自営業の方や、歩合給がある方は、直近3年程度の収入変化も確認しておきましょう。

収入が年によって変わる場合、返済計画には余裕を持たせる必要があります。

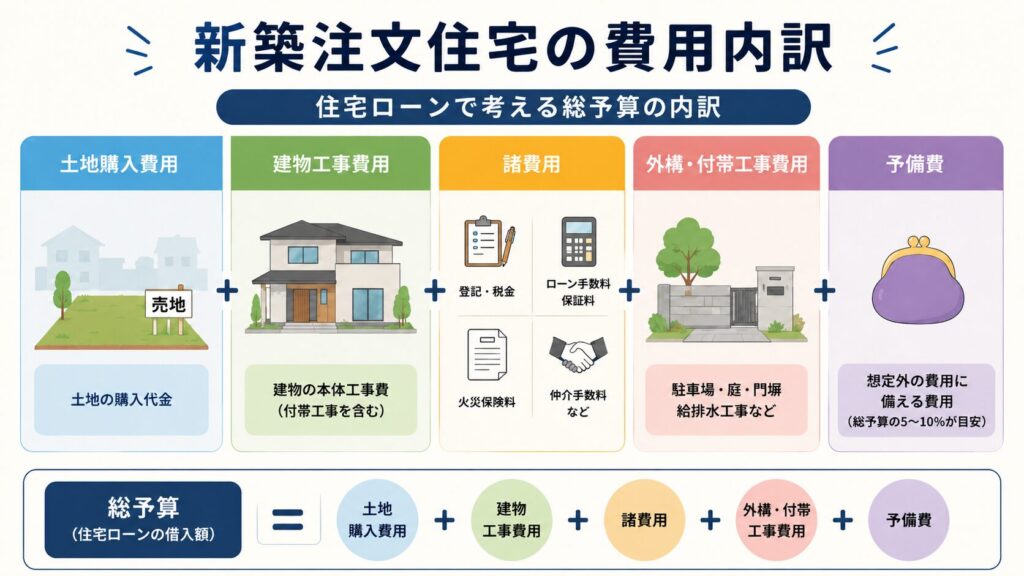

富田林市で新築を建てるときの総予算の考え方

富田林市で新築を考える際は、住宅ローンの借入額を決める前に、家づくり全体でいくらかかるのかを整理しましょう。

建物本体価格だけを見ると、土地代や外構費、諸費用が後から増え、計画を見直すことになる場合があります。

土地代と建物費用を分けて考える

新築の総予算は、土地代と建物費用に分けて考える必要があります。

土地をすでに持っている方と、土地探しから始める方では、住宅ローンの組み方も変わります。

富田林市で土地から探す場合は、土地価格だけでなく、その土地に希望する家が建てられるかどうかも確認が必要です。

道路との高低差、上下水道の引き込み、地盤の状態、敷地形状によって、建築費用が変わることがあります。

土地選びと建築費用を一緒に考えたい方はこちら

あわせて読みたい

富田林市で注文住宅を建てるための土地探し完全ガイド|人気エリア・相場・理想を叶える選び方

富田林市で注文住宅を検討する際、「どのエリアで土地を探すべきか」「どのくらいの坪単価が相場なのか」と迷う方は少なくありません。さらに、理想の家を建てるために…

外構費や地盤改良費など見落としやすい費用を確認する

新築費用で見落としやすいのが、外構費や地盤改良費です。

駐車場、門まわり、フェンス、庭、アプローチなどは、暮らしやすさに関わる部分です。

また、地盤調査の結果によっては、地盤改良が必要になることもあります。

これらは、土地購入前には見えにくい費用を生む可能性があるため、早い段階で建築会社に相談しておくと安心です。

諸費用を含めた総額から住宅ローンの借入額を考える

住宅ローンの借入額は、建物本体価格だけで決めるものではありません。

登記費用、火災保険、ローン手数料、印紙代、引っ越し費用、家具家電の購入費なども含めて考える必要があります。

スクロールできます

| 項目 | 内容 |

|---|---|

| 土地関連費用 | 土地代、仲介手数料、登記費用など |

| 建物関連費用 | 建物本体、付帯工事、設計費用など |

| 外構関連費用 | 駐車場、門まわり、フェンス、庭など |

| 住宅ローン関連費用 | 事務手数料、保証料、印紙代など |

| 入居後費用 | 引っ越し、家具家電、固定資産税、修繕費など |

富田林市で確認したい住まい関連制度と住宅ローン控除

※制度内容は変更される場合があるため、申請前に市の窓口やホームページで最新情報を確認してください。

富田林市で住宅ローン相談をする際は、市の住まい関連情報や国の住宅ローン控除も確認しておきましょう。

ただし、制度は対象者や住宅の条件が細かく決まっています。

新築住宅の住宅ローンに直接使える制度かどうかを分けて考えることが大切です。

富田林市の住宅政策課ページでは、空き家バンク、耐震診断・改修・除却補助制度、住宅の耐震改修工事に伴う税控除などの情報が掲載されています。

一方で、少なくとも2026年5月時点で確認できる情報では、外壁塗装や屋根修理のみを対象とした補助制度は掲載されていません。

富田林市の住まい関連情報を事前に確認する

富田林市で家づくりを進める場合、市の住宅政策課が公開している住まい関連情報を確認しておくと、制度の有無や相談窓口を把握しやすくなります。

特に空き家、耐震、除却などに関する制度は、新築とは目的が異なる場合があります。

全ての制度が、自分の家づくりに適用できるとは限りません。

対象住宅、申請時期、予算の有無、契約前申請の必要性などを確認しましょう。

空き家や耐震関連制度は新築と分けて考える

富田林市の耐震診断・改修・除却補助制度は、対象となる建築物の所有者に対して、費用の一部を補助する制度です。

そのため、新築の住宅ローン相談では「新築費用を直接下げる制度」として扱うのではなく、中古住宅や建て替え、空き家活用を検討する場合に確認する制度として整理するのが安全です。

住宅ローン控除は国の制度として条件を確認する

住宅ローン控除は、富田林市独自の制度ではなく、国の制度です。

国税庁では、住宅を新築等した場合の住宅借入金等特別控除について、居住開始時期や床面積などの要件を示しています。

また、国土交通省は、2024年1月以降に建築確認を受けた新築住宅について、原則として住宅ローン控除を受けるには省エネ基準への適合が必要であると案内しています。

制度は年度や予算で変わるため最新情報を確認する

補助制度や税制は、年度ごとに内容が変わることがあります。

予算に達すると受付が終了する制度もあるため、記事や口コミだけで判断せず、公式情報を確認しましょう。

matsukou(マツコウ)では、土地や建物の条件を見ながら、無理のない予算配分を一緒に整理できます。

住宅ローンの借入額・返済期間・収入変化の考え方

住宅ローンの借入額と返済期間は、月々の返済額に大きく関わります。

長く借りれば毎月の負担は抑えやすくなりますが、総返済額が増える可能性があります。

短く借りれば総返済額を抑えやすい一方で、毎月の負担が大きくなります。

借入額は総予算と自己資金の差額から考える

借入額は、総予算から自己資金を差し引いて考えるのが基本です。

ただし、自己資金をすべて住宅費用に使うと、入居後の急な出費に対応しにくくなります。

家具家電、引っ越し、車の買い替え、教育費なども考え、手元資金を残すことも大切です。

無理に頭金を増やすより、生活の安定を優先した方がよい場合もあります。

返済期間は月々の負担と総返済額で比較する

住宅ローンの返済期間は、月々の返済額だけで決めないことが重要です。

期間を長くすると毎月の負担は軽くなりますが、利息を含めた総返済額が増える場合があります。

一方で、期間を短くしすぎると、毎月の返済に余裕がなくなる可能性があります。

家族が安心して暮らし続けられる返済期間を選ぶことが大切です。

直近3年程度の収入変化も確認しておく

住宅ローンを考える際は、今の収入だけでなく、直近3年程度の収入変化も確認しておきましょう。

転職、産休・育休、時短勤務、賞与の変動などで収入が変わる可能性があります。

自営業や個人事業主の場合は、年ごとの所得に差が出ることもあります。

収入が多い年だけで判断せず、少し慎重に見積もる方が安心です。

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。

富田林市で住宅ローンを相談する相手の選び方

富田林市で住宅ローンを考える場合、相談先は金融機関だけではありません。

金融機関は借入条件や金利の相談に向いていますが、家づくり全体の費用配分までは判断しにくいことがあります。

新築の場合は、土地、建物、外構、諸費用を含めた総額を考える必要があります。

住宅会社にも早い段階で相談し、建てたい家と返済計画を同時に整理することが大切です。

金融機関には借入条件や金利を相談する

金融機関では、借入可能額、金利タイプ、返済期間、団体信用生命保険などを相談できます。

複数の金融機関を比較することで、自分たちに合う条件を見つけやすくなります。

ただし、金融機関が確認するのは、主にローンとしての借入条件です。

土地や建物の予算配分は、住宅会社と一緒に整理する必要があります。

住宅会社には家づくり全体の予算を相談する

住宅会社に相談するメリットは、希望する暮らしから逆算して予算を考えられることです。

同じ借入額でも、土地、住宅性能、間取り、外構のどこに費用をかけるかで満足度は変わります。

富田林市で新築を建てる場合、土地条件によって建築費用が変わることもあります。

建築の視点で土地を確認できる住宅会社に相談すれば、購入前に注意点を把握しやすくなります。

資金計画と建てたい家を一緒に整理する

住宅ローンは、単なるお金の話ではありません。

どのような家を建て、どのような暮らしを続けたいかに関わる大切な計画です。

富田林市の住宅ローン相談でよくある質問

- 富田林市で住宅ローン相談はどこにすればよいですか?

-

金融機関、住宅会社、ファイナンシャルプランナーなどが相談先になります。

借入条件や金利は金融機関、家づくり全体の予算は住宅会社に相談すると整理しやすくなります。 - 住宅ローンの相談は新築の土地探し前でもできますか?

-

土地探し前でも相談できます。

土地を買う前に総予算を把握しておくことで、土地にかけられる金額と建物に残すべき予算を考えやすくなります。 - 住宅ローン控除は富田林市で新築を建てる場合も使えますか?

-

住宅ローン控除は国の制度であり、富田林市で新築を建てる場合でも、条件を満たせば対象になる可能性があります。

利用を前提にする場合は、国税庁や国土交通省の最新情報を確認しましょう。

まとめ|富田林市で無理のない住宅ローン計画を立てるために

富田林市で新築を考えるなら、住宅ローンは借入額や金利だけで判断せず、総予算と将来の暮らしを含めて考えることが大切です。

土地代、建物費用、外構費、諸費用を整理し、住宅ローン控除や市の住まい関連情報も確認しておくと、計画の見通しが立てやすくなります。

金融機関だけでなく、住宅会社にも相談することで、建てたい家と返済計画を一緒に整理できます。

無理のない住宅ローン計画を立てることが、納得できる家づくりの第一歩です。

参考・公的情報ソース(2026年最新リンク一覧)

富田林市公式ウェブサイト「住宅政策課」

富田林市公式ウェブサイト「住宅などの耐震診断・改修・除却補助制度」

国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

国土交通省「住宅ローン減税」

FP(ファイナンシャル・プランナー)に相談してみよう!

matsukou(マツコウ)では、FP(ファイナンシャルプランナー)がご家族の収入や将来のライフプランを丁寧にヒアリングし、無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、安心して家づくりを進められるご提案が可能です。

matsukou(マツコウ)では、

FP(ファイナンシャルプランナー)が

ご家族の収入や将来のライフプランを丁寧にヒアリングし、

無理なく返済できる現実的な資金計画をサポートします。

住宅ローンや補助金、税制優遇なども含め、

安心して家づくりを進められるご提案が可能です。